Transformasi ekonomi digital telah membawa perubahan besar dalam gaya hidup masyarakat, mulai dari cara bekerja hingga metode pembayaran. Jika dulu kita harus menabung sebelum membeli barang, kini layanan buy now pay later (BNPL) atau paylater memungkinkan transaksi dilakukan secara instan dengan sistem cicilan.

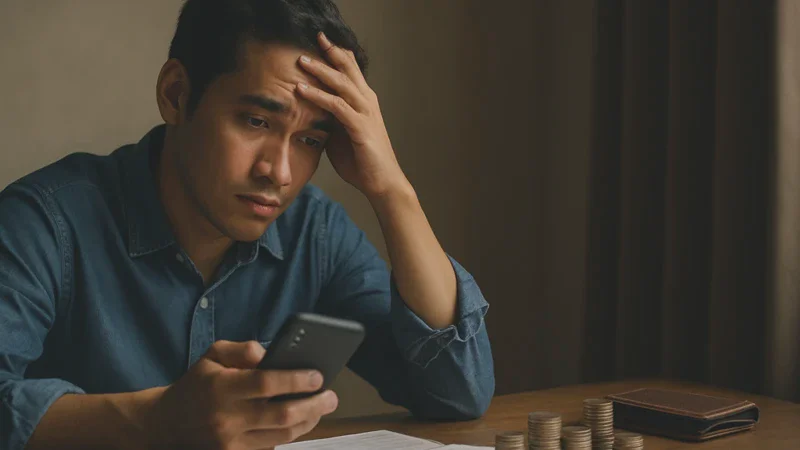

Layanan paylater memang menawarkan solusi cepat saat ada kebutuhan mendesak yang tidak terduga. Namun, di balik kemudahan tersebut, terdapat risiko perubahan pola pikir terhadap nilai uang yang perlu diwaspadai agar tidak terjebak dalam masalah finansial.

Risiko Psikologis di Balik Skema Cicilan

Masalah keuangan sering kali muncul ketika harga barang yang mahal terasa ringan hanya karena dibagi menjadi potongan cicilan kecil. Kondisi ini membuat banyak orang terjebak pada pertanyaan apakah mereka sanggup mencicil, alih-alih bertanya apakah mereka benar-benar membutuhkan barang tersebut.

Padahal, kemampuan membayar cicilan bulanan sangat berbeda dengan kemampuan membeli secara utuh. Menganggap cicilan ringan tanpa mempertimbangkan kestabilan pendapatan dan dana darurat bisa menjadi langkah awal menuju kegagalan manajemen keuangan pribadi.

Tantangan Paylater bagi Pekerja Gig

Fenomena penggunaan paylater menjadi sangat krusial bagi para pelaku gig economy atau pekerja lepas. Kelompok ini mencakup pengemudi ojek online, freelancer, hingga kreator konten yang memiliki karakteristik pendapatan tidak tetap setiap bulannya.

Bagi pekerja dengan penghasilan yang fluktuatif, paylater sering kali dijadikan alat untuk menyambung hidup saat proyek belum cair. Sayangnya, tanpa disiplin keuangan yang ketat, fungsi paylater sebagai "jembatan" dana bisa berubah menjadi beban utang yang sulit dilunasi.

Berikut adalah beberapa strategi manajemen keuangan yang wajib dimiliki oleh para pekerja lepas:

- Pemisahan Rekening: Memisahkan antara uang untuk keperluan pribadi dengan dana hasil pekerjaan agar arus kas terpantau jelas.

- Dana Darurat: Menyiapkan tabungan khusus minimal tiga hingga enam bulan biaya hidup untuk mengantisipasi masa sepi proyek.

- Asuransi Mandiri: Memiliki perlindungan kesehatan secara pribadi karena tidak adanya tunjangan tetap dari pemberi kerja.

- Diversifikasi Pendapatan: Mencari sumber penghasilan tambahan agar tidak bergantung pada satu jenis proyek atau aplikasi saja.

Langkah-langkah di atas sangat penting karena fleksibilitas kerja dalam ekonomi gig selalu dibarengi dengan risiko finansial yang tinggi. Tanpa adanya jaminan gaji tetap, ketergantungan pada utang digital dapat mengancam kesejahteraan mental dan stabilitas ekonomi jangka panjang.

Membedakan Antara Kebutuhan dan Keinginan

Inti permasalahan dari jeratan paylater sebenarnya bukan pada teknologinya, melainkan pada perilaku penggunanya. Sering kali, batas antara kebutuhan pokok dan keinginan pribadi menjadi kabur akibat kemudahan akses kredit instan.

Tabel berikut menjelaskan perbedaan mendasar agar Anda lebih bijak dalam bertransaksi:

| Kategori | Karakteristik | Contoh Item |

|---|---|---|

| Kebutuhan | Wajib dipenuhi untuk kelangsungan hidup dan produktivitas. | Bahan pangan, biaya sekolah, tempat tinggal, dan obat-obatan. |

| Keinginan | Bertujuan untuk kesenangan, status sosial, atau kepuasan emosional. | Gawai terbaru, pakaian bermerek, hobi mahal, dan liburan. |

Penjelasan tabel di atas menunjukkan bahwa kebutuhan adalah hal-hal yang jika tidak dipenuhi akan mengganggu fungsi hidup sehari-hari. Sementara itu, keinginan biasanya dipicu oleh tren media sosial atau godaan promo belanja yang sebenarnya bisa ditunda.

Dunia digital saat ini dirancang untuk membuat kita merasa tertinggal jika tidak mengikuti gaya hidup tertentu melalui iklan dan diskon. Namun, memahami bahwa tidak membeli barang yang tidak perlu adalah sebuah keberhasilan dalam pengendalian diri menjadi kunci utama kesehatan finansial.